Vďaka novým nekonvenčným spôsobom ťažby zemného plynu vstupuje táto komodita do zlatej éry. USA už teraz menia energetickú koncepciu. Výroba elektriny z uhlia bude ustupovať výrobe z plynu. Z krátkodobého hľadiska je však cena plynu veľmi nepredvídateľná. Zato dlhodobo môže táto epocha priniesť zaujímavé investičné príležitosti. Nedávno som sa o tejto téme rozprávala s Patrikom Hudecom, ktorý zastáva pozíciu manažéra fondov ČP Invest.

„Podľa môjho názoru nie je americký zemný plyn pre malého investora za existujúceho dynamického prerodu celého odvetvia vhodnou investíciou, a to jak z pozície short (špekulácie na pokles ceny), tak long (špekulácie na rast ceny), a mal by sa mu radšej oblúkom vyhnúť. Špekulovať na tak volatilnej komodite a relatívne malom trhu by mal len naozaj skúsený investor, ktorý má čas venovať sa vývoju zásob a predpovediam počasia, sledovať plány najväčších ťažiarov plynu, meniace sa energetické plány nielen USA, atď. Dokonca aj veľa investorov obchodujúcich podľa technickej analýzy si v uplynulých mesiacoch na zdanlivo jasných, učebnicových formáciách vylámalo zuby,“ charakterizuje aktuálnu situáciu na trhu s plynom Hudec.

Zlatá éra vyžaduje zlaté pravidlá, tvrdí Medzinárodná energetická agentúra

Podľa Medzinárodnej energetickej agentúry (IEA) zemný plyn vstupuje do zlatej éry. Ale iba za predpokladu, že sa k zdrojom pripojí podstatná časť plynu z tzv. nekonvenčných zdrojov – bridlicový plyn (shale gas), plyn zo skalných ložísk (tight gas) a plyn absorbovaný v uhoľných slojoch (CBM).

Technológie a know-how pre nekonvenčnú ťažbu plynu už existujú. Teraz sa však musí zabezpečiť dlhodobá a priebežná spolupráca medzi ťažiarskym sektorom a vládami a je treba získať si dôveru verejnosti.

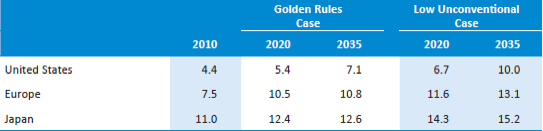

IEA preto stanovila tzv. „zlaté pravidlá“. Tie zdôrazňujú hlavne transparentnosť, merateľnosť a kontrolu vplyvu ťažby na životné prostredie vrátane zodpovednosti voči obyvateľom v regióne ťažby. V prípade ťažby bridlicového plynu by podľa IEA implementácia týchto súborov pravidiel zvýšila finančné náklady o 7 %. Na druhú stranu EIA predpokladá, že zavedením týchto zlatých pravidiel pri ťažbe sa z dlhodobého pohľadu výrazne zvýši objem produkcie z nekonvenčných zdrojov, čo povedie k poklesu ceny plynu. Dôsledky týchto „pravidiel“ pre energetický trh si môžeme demonštrovať na nasledujúcich prognózach. V tabuľke 1 vidíme, že pokiaľ by sa ťažilo podľa existujúcich štandardov, tak by cena plynu do roku 2035 vzrástla v USA na 10 USD za MBtu. Za predpokladu využitia „zlatých pravidiel“ by cena mohla byť až o 30 % nižšia.

Nižšia cena plynu znamená širšie možnosti jeho využitia

„V energetike v tomto smere verím práve hlavne plynu. Myslím, že jeho podiel a význam výrazne porastie a bude zdrojom lacnej energie pre USA. Spojeným štátom by mal priniesť rad ekonomických výhod a podporiť konkurencieschopnosť firiem,“ hovorí Hudec.

Celkové náklady pre zavedenie zlatých pravidiel by vyšli v rokoch 2012 až 2035 na 9,7 biliónov USD. V tom sú započítané investície do infraštruktúry ako nekonvenčných, tak existujúcich konvenčných ťažieb. Ak sa dané investície podarí presadiť, bude závisieť na dohodách medzi politikmi, ťažiarmi a IEA.

„Plyn z bridlíc je bezo sporu míľnikom pre energetickú koncepciu USA, cena amerického plynu však bude volatilná aj ďalej. V nasledujúcich rokoch totiž oproti ešte nedávnym odhadom významne porastie ako ťažba, tak spotreba ťahaná exportom. A je tu veľa kľúčových faktorov, ktoré sa najprv musia v čase takpovediac vykryštalizovať,“ uzatvára Hudec.

Ako sa na tejto príležitosti investične podieľať a nevylámať si pritom zuby?